Gold als Wertanlage und Krisenschutz

Seit jeher gilt Gold als Inbegriff von Wert und Sicherheit. Sprichwörter wie „Nicht alles was glänzt, ist Gold“ erinnern zwar daran, dass der Schein trügen kann, allerdings strahlt das Edelmetall derzeit heller als jede andere Anlageklasse. Mit einem Anstieg von über 40% in USD seit Jahresbeginn hat das gelbe Metall kürzlich ein neues Allzeithoch erreicht, getrieben von einem Zusammenspiel aus

geldpolitischen, geopolitischen und strukturellen Faktoren.

Während des Bretton-Woods-Systems (1944 – 1971) war der Goldpreis durch staatliche Vorgaben auf USD 35 pro Feinunze fixiert. Mit dem Ende der Goldpreisbindung übernahm der freie Markt die Preisgestaltung. Die folgenden Dekaden waren von Schwankungen und starken Preisanstiegen geprägt. Auf ein Hoch in den späten 1970er Jahren folgte eine Phase der Stagnation. Begünstigt durch die globale Finanzkrise, die Euro-Schuldenkrise, die Corona-Pandemie und geopolitische Spannungen erreichte Gold im August 2020 die Marke von USD 2’000 und hat sich seither nochmals fast verdoppelt. Folgende Faktoren haben zum Höhenflug geführt:

Geldpolitik

Zentral für den Aufschwung des Goldpreises sind die makroökonomischen Rahmenbedingungen. Die US-Notenbank hat im September 2025 ihren Zins-senkungszyklus angesichts der Abschwächung am Arbeitsmarkt und trotz hartnäckiger Inflation wieder aufgenommen und zwei weitere Zinssenkungen bis Ende Jahr in Aussicht gestellt. In Kombination mit rückläufigen Realzinsen und einem schwächeren USD entsteht ein Umfeld, das goldfreundlicher kaum sein könnte. Zusätzlich verstärken Zweifel an der Unabhängigkeit der Fed die Attraktivität von Gold als sicherer Hafen.

Geopolitik

Neben der Geldpolitik verstärken geopolitische Spannungen den Appetit nach stabilen Werten. Protektionistische Massnahmen wie die US-Zollpolitik schüren

zusätzlich Unsicherheiten. Darüber hinaus beunruhigen die hohen Staatsverschuldungen und deren Tragfähigkeit, in den USA ebenso wie in Japan oder Frankreich.

Strukturelle Faktoren

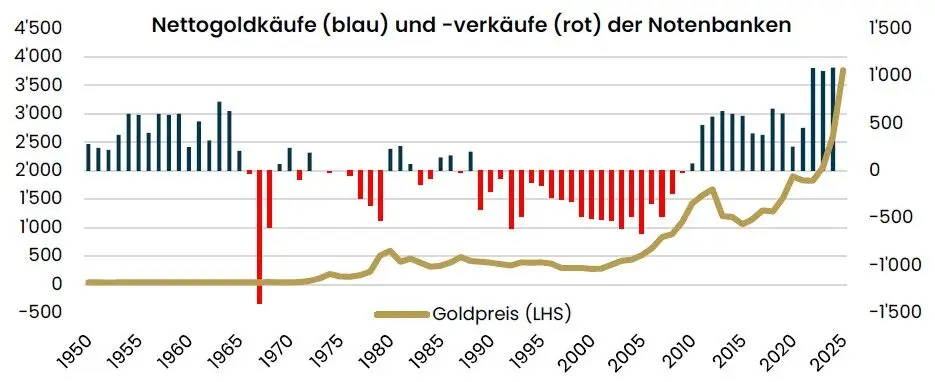

Besonders markant ist der Rückenwind durch Zentralbanken. Das Einfrieren russischer Vermögenswerte im Jahr 2022 als Reaktion auf den Einmarsch in die Ukraine dürfte ein Warnsignal für autoritäre Staaten gewesen sein. Infolge-dessen bauen die Zentralbanken ihre Goldbestände aus, um ihre Dollarreserven zu diversifizieren. Entsprechend sind Zentralbankkäufe ein zentraler Pfeiler der Nachfrage. Diese liegen mit über 1‘000 Tonnen pro Jahr seit 2021 doppelt so hoch wie im Durchschnitt des vorherigen Jahrzehnts (vgl. Abb.). Zu den aktivsten Goldkäufern zählen China und Russland, welche damit ein starkes Zeichen gegen das westliche Währungssystem setzen (Ent-Dollarisierung). Auch Privat-investoren zeigen Interesse: Gold-ETFs verzeichnen im 1. Halbjahr 2025 die höchsten Zuflüsse seit 2010.

Risiken

Obwohl zyklische Faktoren wie Zinssenkungen, tiefere Realzinsen und ein schwächerer US-Dollar oder strukturelle Faktoren wie die Nachfrage seitens Zentralbanken Rückhalt bieten, bestehen auch Risiken. Sollte die Inflation in den USA stark anziehen, könnte die Fed gezwungen sein, die Zinsen wieder zu erhöhen. Dies würde den USD stärken und die Opportunitätskosten für Gold erhöhen. Ebenso könnte eine starke US-Konjunktur oder geopolitische De-Eskalation die Nachfrage bremsen.

Fazit

Die oben erwähnten Gründe sprechen für weiter steigende Goldpreise. Zwar bleiben Risiken bestehen, doch die fundamentale Stärke des Goldmarkts überwiegt. Wir sehen Gold weiterhin als Hedge für Unwägbarkeiten.

Autor: Michel Mammarella

Gerne für Sie da

Ihre persönlichen Ansprechpartner rund um Ihr Vermögen.

Wir freuen uns, von Ihnen zu hören!