Privatmärkte: ein Update

Investitionen im Privatmarkt (PM) haben im Anlagejahr 2025 das Potenzial nicht ausgeschöpft. Während sich Investitionen in Fremdkapital (Private Debt/PD) im Rahmen der Erwartungen entwickelten, konnten Anlagen in Eigenkapital (Private Equity/PE) die Erwartungen erneut nicht erfüllen. Die Nachfrage nach konjunkturresistenten und inflationsgebundenen Infrastruktur-investitionen hat im Umfeld volatiler Kapitalmärkte und tiefer Zinsen zugenommen.

Für in Schweizer Franken rechnende Investoren hat sich in diesem Jahr die abrupte US-Dollar-Abschwächung um 13% als Bremsfaktor entpuppt. Eine vielversprechende Jahresperformance in US-Dollar wurde in Schweizer Franken häufig zu einer Negativperformance. Da der grösste Anteil der Investitionen im Alternative-Anlagen- und Privatmarkt-Universum in USD erfolgen, stehen Schweizer Investoren vor dem Dilemma, USD-Fremdwährungsrisiken auszuhalten, historisch rekordhohe Absicherungskosten von etwa 4% pro Jahr zu tragen oder entsprechende Investitionen von vornherein auszuschliessen.

Weil bei semi-liquiden Privatmarkt-Anlagegefässen die CHF-Anteilsklassen meist abgesichert sind, muss mit einem Abschlag zu den USD-Performances von gegen 4% gerechnet werden – je nach Höhe des USD-Exposures in der Anlagestrategie des Fonds.

Unsicherheit als Sand im Getriebe

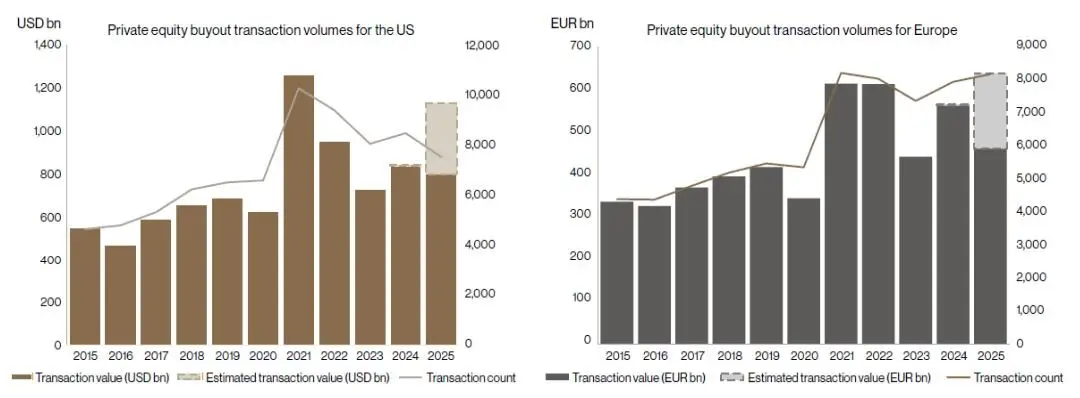

Nach den Einbrüchen in den Jahren 2022 und 2023 haben globale Exits und IPOs 2024 und 2025 wieder an Volumen und Transaktionen zugelegt. Während die Transaktionsaktivität im US-amerikanischen PE-Sektor auf ein starkes Gesamtjahr zusteuert (Abb. links), sollte das europäische Transaktionsvolumen das Niveau von 2021-2022 sogar übertreffen (Abb. rechts).

Allerdings ist immer noch viel Sand im Getriebe. Die für das PM-Universum wichtigen US-Zinsen wurden vom Fed im Jahr 2025 aufgrund der US-Inflationsentwicklung erst im September weiter gesenkt. Das ist markant später als zu Jahresbeginn 2025 vom Markt erwartet. Der positive Einfluss tieferer US-Zinsen wird sich somit erst in den kommenden Monaten entfalten. Gleichzeitig wirken handelspolitische Unsicherheiten (Zölle) dämpfend auf den US-Konsum und Investitionen. Der potenziell disruptive Einfluss von künstlicher Intelligenz erschwert zudem die Planbarkeit für Unternehmen, weshalb diese grössere Investitionen oder strategische Übernahmen momentan nur mit grosser Vorsicht tätigen.

Positiv ist jedoch zu vermelden, dass sich die meisten Unternehmen fundamental gut entwickeln und die Verschuldungen historisch tief sind. Gleichzeitig sind die Bewertungen der privat gehaltenen Unternehmen im Vergleich zu den kotierten Unternehmen attraktiv.

Private Debt weiterhin attraktiv

Aufgrund der verzögerten US-Zinssenkungen verharren die US-Basiszinsen weiterhin um 4%. In Europa liegen diese bei 2%. Die Kreditaufschläge (engl. Credit Spreads, also die Prämie für das eingegangene Kreditrisiko) sind sowohl für Privatkredite als auch für syndizierte Kredite seit den Höchstwerten im Jahr 2023 um etwa 1% gesunken, auf 5% – 5.5% für Privatkredite und 4% für syndizierte Kredite. Dies ist historisch gesehen und im Vergleich zu den (public) High-Yield-Renditen weiterhin attraktiv.

Für in Schweizer Franken rechnende Investoren sind die erwarteten Renditen aufgrund der Absicherungskosten tiefer, im Vergleich zu kaum existierenden Renditen im CHF-Anleiheuniversum aber dennoch attraktiv. Insbesondere da wegen der sehr kurzen Duration kaum Zinsänderungsrisiken berücksichtigt werden müssen.

Fazit

Während Investitionen im PD-Universum die Rendite-Erwartungen erfüllten, konnten PE-Investitionen die Erwartungen erneut nicht erfüllen. Insbesondere für Investoren mit Referenzwährung Schweizer Franken.

Wir gehen davon aus, dass die US-Regierung im Vorfeld der Zwischenwahlen wirtschaftspolitisch weniger konfrontativ sein wird und sich somit die Unsicherheit teilweise legen wird. Gleichzeitig kann davon ausgegangen werden, dass die US-Zinsen weiter sinken werden. Beides wird sich positiv auf die Transaktionsaktivität und die Bewertungen auswirken.

Autor: Reto Jung

Gerne für Sie da

Ihre persönlichen Ansprechpartner rund um Ihr Vermögen.

Wir freuen uns, von Ihnen zu hören!