Schulden ohne Ende

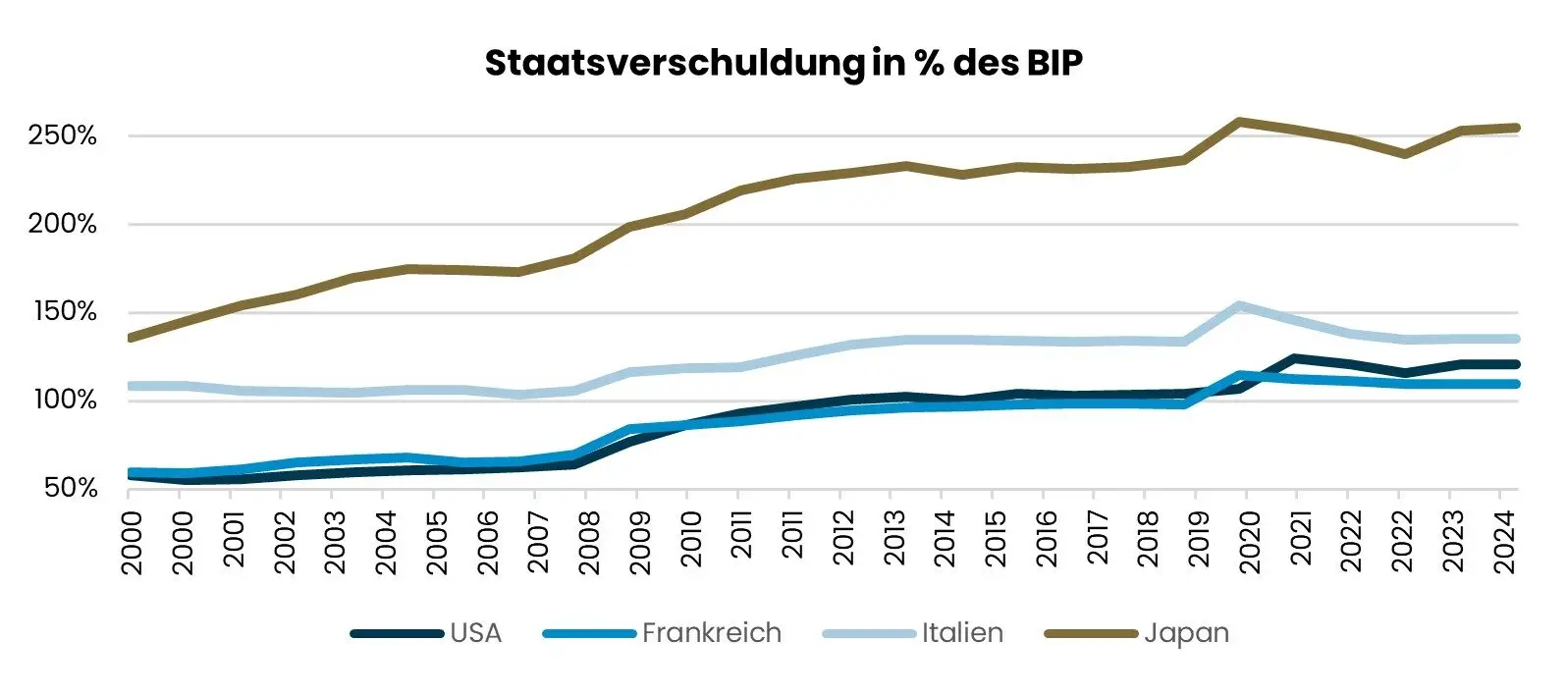

Die weltweite Staatsverschuldung erreicht 2025 neue Höchststände. Mit über USD 102 Bio. entspricht sie fast dem gesamten Welt-BIP. Die USA sind mit rund USD 36 Bio. und einem Schuldenwachstum von 5.8% im Jahr 2024 Haupttreiber dieser Entwicklung. Japans Verschuldungsgrad liegt bei über 250% des BIP, Italien bei 135% und Frankreich bei etwa 114%. Die hohen Staatsschulden sorgen spätestens seit der Finanzkrise 2007/08 für Unbehagen und die Situation hat sich während der Corona-Krise verschärft (vgl. Abb.). Aufgrund historisch tiefer Zinsen waren die Auswirkungen in den Staatsbudgets noch kaum spürbar. Nun scheint ein Zeitpunkt gekommen zu sein, wo insbesondere die Schuldensituation in den USA und in Japan für erhebliche Verunsicherung an den Finanzmärkten sorgen könnte.

USA ohne Ausgabendisziplin

Die US-Staatsverschuldung trifft auf ein zunehmend fragiles Finanzierungsumfeld. Die US-Notenbank reduziert im Jahr 2025 ihre Anleihebestände im Rahmen einer Geldmengenreduktion zwar weiterhin, allerdings etwas langsamer. Gleichzeitig ziehen sich ausländische Käufer wie China aus geopolitischen und strategischen Gründen als Gläubiger aus den USA zurück, was die Platzierung von US-Staatsanleihen zusätzlich erschwert. Bis zum Jahresende muss das US-Finanzministerium mehr als USD 7.5 Bio. refinanzieren, somit fast 20% der US-Schulden. Dies wird – unabhängig von der Höhe des Leitzinssatzes – die langfristigen US-Zinsen negativ beeinflussen, sprich für steigende Zinsen sorgen. Denn wenn ein grösseres Treasury-Angebot auf weniger Nachfrage stösst, werden US-Gläubiger höhere Zinsen einfordern können.

Gleichzeitig steigen die Ausgaben für Verteidigung und Industriepolitik stark an. Die politische Polarisierung erschwert jede strukturelle Konsolidierung der Schulden. Präsident Trumps geplantes Steuerreformpaket „Big, Beautiful Bill“ wird das US-Defizit weiter erhöhen. Befürworter erwarten zwar kurzfristige Wachstumsimpulse, doch die Finanzierung über Einschnitte bei Sozialprogrammen birgt erhebliches gesellschaftliches Konfliktpotenzial. Ein damit verbundener programmatischer Kurswechsel – oft als „Mar-a-Lago Accord“ bezeichnet – verknüpft Handelspolitik mit nationaler Sicherheit, indem er Ländern, die sich nicht an die Vorgaben halten, Zölle auferlegt und den militärischen Schutz entziehen könnte. Dabei sollen ausländiche Gläubiger zu einer Umschuldung in US-Schulden mit langen Laufzeiten und tiefen Zinsen verpflichtet werden.

Die Kombination aus strukturellem Defizit, steigenden Zinskosten und wachsender Unsicherheit gefährdet das Vertrauen in die US-Schuldentragfähigkeit und schwächt den Status des Dollars als globale Reservewährung.

Japan mit rekordhoher Inflation

Parallel dazu verschärfen sich die finanziellen Spannungen in Japan: Mit über 250% Staatsverschuldung, anhaltender Inflation von rund 3.5% und mehr als der Hälfte der Staatsanleihen in Händen der japanischen Nationalbank ist davon auszugehen, dass die Finanzierung der Staatsschulden weiterhin durch frisch geschaffenes Zentralbankgeld erfolgt (Monetarisierung der Schulden). Darüber hinaus entzieht die jüngste Zinswende in Japan dem globalen USD-basierten Carry-Trade (günstige Kapitalaufnahme in Yen, Investitonen in USD) die Grundlage. Dessen Rückabwicklung könnte massive Mittelabflüsse auslösen und Abwertungsdruck auf den Dollar erzeugen. Strategen warnen vor dem plötzlichen Rückfluss grosser Kapitalmengen nach Japan. Gleichzeitig steigen Japans eigene Refinanzierungskosten an, was ein erhebliches Risiko für das am höchsten verschuldete Industrieland der Welt darstellt.

Fazit

Die aktuelle Schuldenproblematik hat das Potenzial, die Finanzmärkte massiv zu destabilisieren. Für Schweizer Anleger heisst das, Fremdwährungs-Risiken tief zu halten. Gold und Bitcoin etablieren sich als Absicherung für Unwägbarkeiten.

Autor: Rafael Gonzalez

Gerne für Sie da

Ihre persönlichen Ansprechpartner rund um Ihr Vermögen.

Wir freuen uns, von Ihnen zu hören!