Diversifikationsillusion

Indexfonds und ETFs haben das Anlegen demokratisiert: Mit einem einzigen, günstigen Investitionsgefäss lässt sich ein ganzer Aktienmarkt abbilden. Zudem wird aus Kosten- und Effizienzgründen ein grosser Teil der Vorsorgegelder benchmarknahe umgesetzt. Kein Wunder also, dass dieses sogenannte passive Investieren stark an Bedeutung gewonnen hat. Doch hinter der vermeintlichen Einfachheit verbergen sich zunehmend strukturelle Risiken.

In den USA ist heute beispielsweise über die Hälfte aller Aktienfondsgelder passiv angelegt. Allein die drei grössten S&P 500-Indexfonds verwalten zusammen über USD 2.6 Bio. Damit gewinnen regelbasierte Mittelzuflüsse an Einfluss: Weil klassische Indizes nach Börsenwert gewichtet sind, fliesst das meiste Kapital automatisch in die grössten Unternehmen, ungeachtet ihrer Substanzqualität.

Wenige Titel dominieren

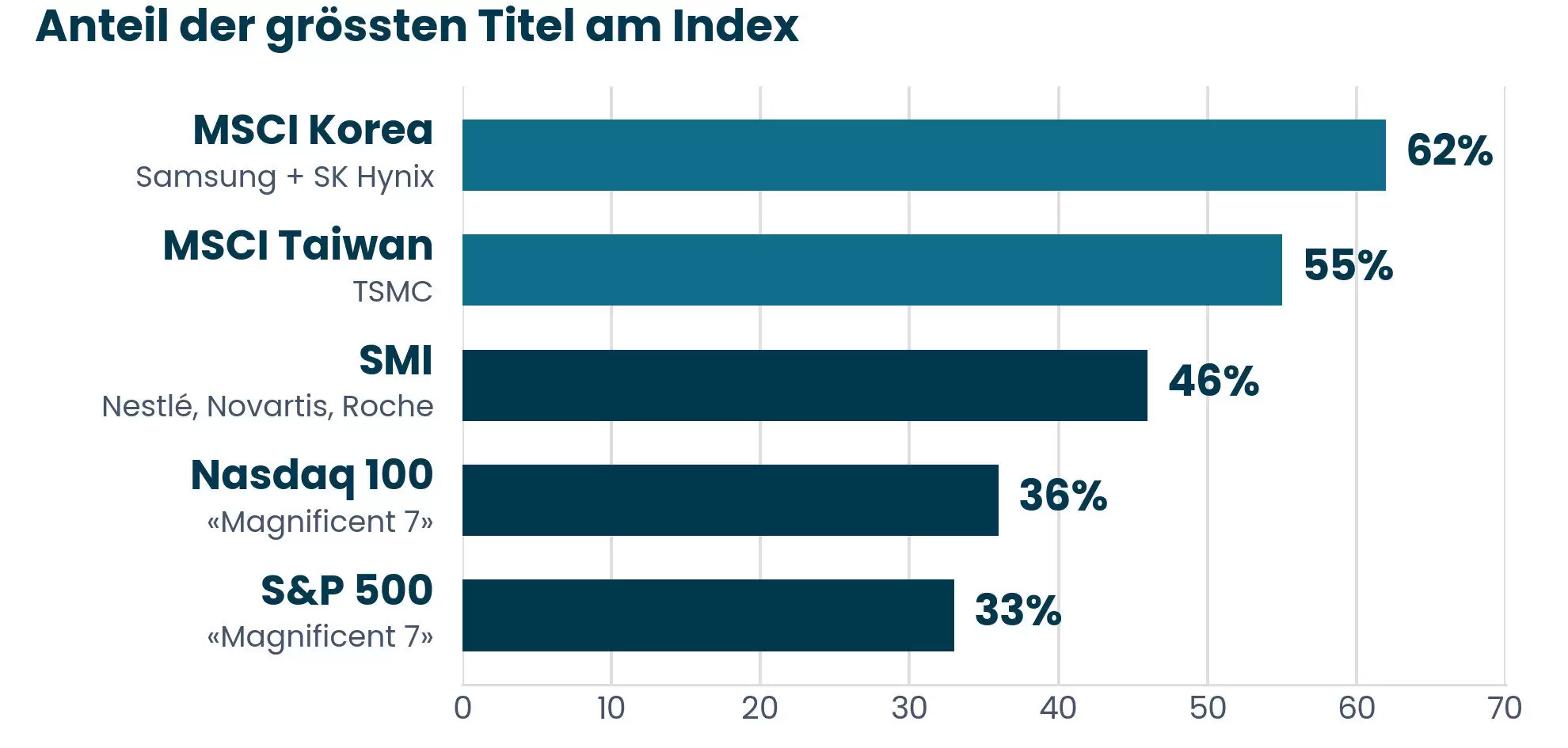

Das Resultat ist eine starke Konzentration auf wenige Titel (vgl. Abb.). Die «Magnificent Seven» – Nvidia, Apple, Microsoft, Alphabet, Amazon, Meta und Tesla – machen rund einen Drittel des S&P 500 aus, 2015 waren es erst 12%. Im SMI vereinen Nestlé, Novartis und Roche fast die Hälfte des Index. In einzelnen Märkten ist es noch ausgeprägter: Auf Samsung und SK Hynix entfallen fast zwei Drittel des MSCI Korea, auf TSMC über die Hälfte des MSCI Taiwan.

Wer glaubt, breit diversifiziert zu sein, ist in der Praxis oft stark auf wenige Titel oder Sektoren konzentriert.

Ein schmaler Ausschnitt der Wirtschaft

Die Börse spiegelt zudem nur einen kleinen Teil der Realwirtschaft eines Landes wider – und dieser Anteil nimmt weiter deutlich ab. In den USA sind beispielsweise 81% der Unternehmen mit über USD 100 Mio. Umsatz in privater Hand und nicht börsenkotiert. Wer ausschliesslich in Index-ETFs investiert, blendet damit einen erheblichen Teil der wertschöpfenden Unternehmen aus.

In den vergangenen Jahren haben sich die geografischen Gewichte auch infolge der Performance deutlich verschoben: Die USA stellen inzwischen rund 70% des MSCI World – nahezu doppelt so viel wie noch vor zwei Jahrzehnten. Wer stur der Markt-kapitalisierung folgt, übernimmt solche Konzentrationen eins zu eins ins Portfolio. Wie sich solche dominanten Marktge-wichte verschieben können, zeigt Japan: 1990 stand das Land für 44% des Weltindex, heute sind es gerade noch 6%.

Der Testfall SpaceX

Der kürzlich erfolgte Börsengang von SpaceX zeigt exemplarisch, wie stark die Passivierungs-Automatismen wirken. Mit einer Bewertung von rund USD 2 Bio. war SpaceX bereits beim Börsengang ein Schwergewicht. Passive Anlagevehikel sind in der Folge gezwungen, die Aktie fortlaufend zu kaufen – unabhängig von ihrer fundamentalen Attraktivität. Einzelne Indexanbieter wie die Technologiebörse NASDAQ haben sogar die Aufnahmekriterien gelockert, damit der Titel schneller in den Index integriert werden kann.

Solche erzwungenen Käufe können Bewertungen zusätzlich nach oben treiben. Dass ausgerechnet Vorsorgegelder weitgehend automatisiert in derartige Positionen fliessen, ohne dass einzelne Investitionsentscheide aktiv hinterfragt werden, erscheint bedenklich.

Fazit

Indexfonds und ETFs haben das Investieren effizienter und breiter zugänglich gemacht, zugleich gewinnen regelbasierte Kapitalströme zunehmend an Markteinfluss. Dadurch fliesst Kapital verstärkt in die grössten Unternehmen – oft losgelöst von deren Bewertungsniveau –, was neue strukturelle Risiken birgt. In den vergangenen Jahren haben sich Konzentrationsrisiken sowohl auf Ebene einzelner Aktien und Sektoren als auch innerhalb der Realwirtschaft deutlich erhöht; zugleich hat die automatisierte Umsetzung prozyklische Effekte weiter verstärkt.

Ein bewusst aktiver, risikokontrollierter Ansatz kann versteckte Konzentrations-risiken reduzieren, etwa durch ausgewogenere Gewichtung und diszipliniertes Rebalancing. Ergänzend erschliessen alternative Anlagen wie Privatmarkt-Anlagen zusätzliche Diversifikationsquellen, indem ein viel breiteres Universum an wertschöpfenden Unternehmen für Investitionen zur Verfügung steht.

Passives Investieren bleibt zwar effizient und kostengünstig – entscheidend ist jedoch, Risiken aktiv zu steuern.

Autor: Rafael Gonzalez

Gerne für Sie da

Ihre persönlichen Ansprechpartner rund um Ihr Vermögen.

Wir freuen uns, von Ihnen zu hören!