Energie im Umbruch

Die jüngste militärische Eskalation im Nahen Osten hat die Verletzlichkeit globaler Lieferketten erneut offengelegt. Schon die Corona-Krise und die russische Gaskrise 2022 haben gezeigt, wie verwundbar Volkswirtschaften bezüglich globaler Lieferketten sind.

Rund 20 Millionen Barrel Rohöl passieren täglich die Strasse von Hormus – ein Fünftel des weltweiten Angebots. Gleichzeitig liefert die Region rund 25% der globalen LNG-Exporte, 30% der weltweiten Exporte von Stickstoffdünger (Wichtig für die Landwirtschaft) und 40% des Heliums (Wichtig für die Medizin-technik, Halbleiterproduktion, Raumfahrt, etc.) müssen die Strasse von Hormus passieren. Nach den US-israelischen Luftschlägen gegen den Iran Ende Februar 2026 stieg der Brent-Preis zwischenzeitlich auf über USD 115 pro Barrel, Europas Gaspreise reagierten noch heftiger. Die Disruption an der Strasse von Hormus trifft auf eine Welt, die sich bereits mitten im Umbruch befindet.

Der grosse Energieshift

Der Energiemarkt verändert sich grundlegend. Ein zentraler Treiber dieses Wandels ist die Künstliche Intelligenz (KI). 2025 übersteigen die globalen Investitionen in Rechenzentren mit USD 580 Mrd. erstmals jene in die Ölförderung (USD 540 Mrd.). Allein Meta, Amazon, Alphabet und Microsoft investierten 2025 zusammen USD 320 Mrd. in KI-Infrastruktur. Die Internationale Energie Agentur (IEA) spricht im Electricity 2026 Report vom «Age of Electricity»: Strom übernimmt im Energiesystem eine stetig dominantere Rolle. Immer mehr Bereiche bei Verkehr, Heizen, Industrie und digitale Infrastruktur werden elektrifiziert, entsprechend stark wächst die Stromnachfrage. Die IEA stuft dabei Übertragungsnetze erstmals von einer unterstützenden Rolle zu einem zentralen Engpass hoch. Die Stromerzeugung wächst rasant, doch die Netze können kaum mithalten.

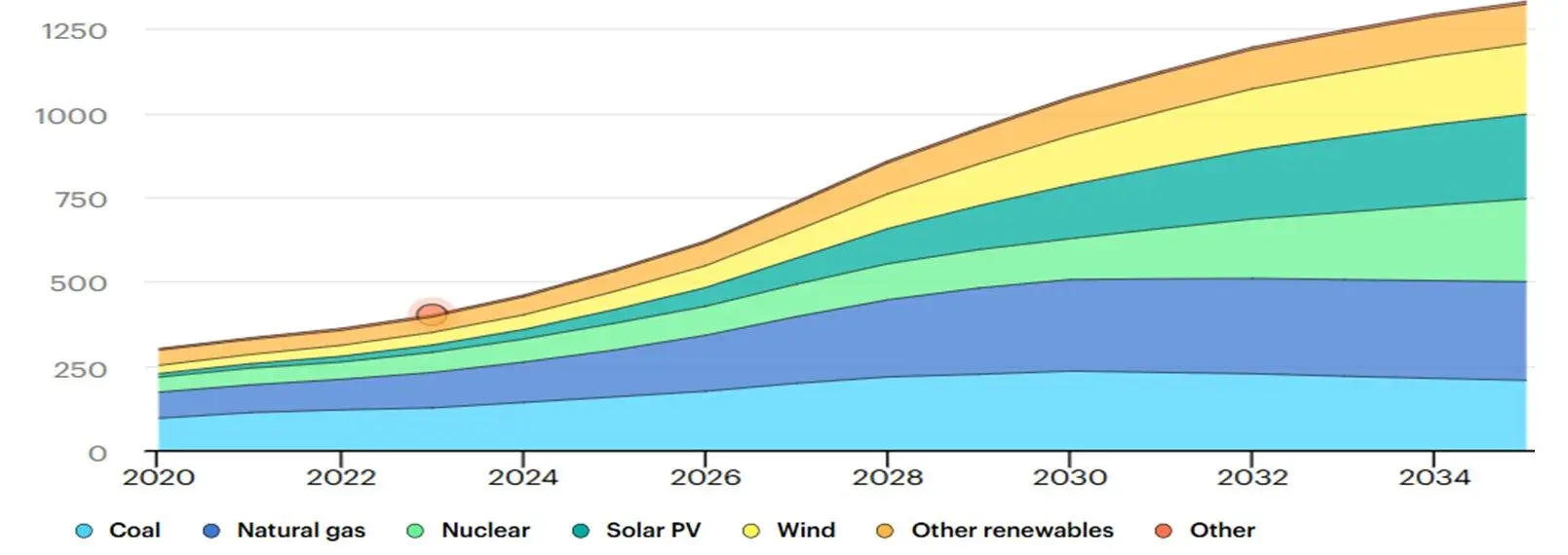

Rechenzentren unter Strom

Der Stromverbrauch globaler Rechen-zentren dürfte sich laut IEA bis 2030 auf über 945 Terawattstunden (TWh) verdoppeln (vgl. Abb.) – so viel wie Japan heute jährlich verbraucht. Erneuerbare Energiequellen werden knapp die Hälfte des Mehrbedarfs decken können, doch kurzfristig profitiert auch die Stromproduktion durch Erdgas und Kohle. Ab Ende der Dekade rücken sogenannte Small Modular Reactors (SMRs) in den Fokus. Dabei handelt es sich um kleine, modular gebaute Kernreaktoren, in die zunehmend auch Tech-Konzerne für den Eigengebrauch investieren. Der Strombedarf der Zukunft ist also gewaltig und er verändert die gesamte Energielandschaft.

Das Fundament der Elektrifizierung

Der Ausbau der Energieinfrastruktur verlangt enorme Mengen an Rohstoffen. Die IEA prognostiziert bis 2035 ein Angebotsdefizit von 30% bei Kupfer und 40% bei Lithium, beides zentrale Materialien für Netze, Batterien und Elektrifizierung. Basismetalle werden also zu einem Engpass für die Energiewende. Zudem sind die Lieferketten hoch-konzentriert: Ein einzelnes Land, namentlich China, kontrolliert die Raffinierung von 19 der 20 strategischen Energiemineralien mit durchschnittlich 70% Marktanteil. Parallel dazu erlebt die Kernenergie eine Renaissance. Die World Nuclear Association (WNA) rechnet mit einer Verdoppelung der globalen Nuklearkapazität bis 2040, doch schon heute übersteigt der Uranbedarf die laufende Minenproduktion. Die IEA erwartet, dass sich die jährlichen Investitionen in Nuklearenergie von heute rund USD 70 Mrd. auf etwa USD 210 Mrd. bis 2035 verdreifachen.

Fazit

Der geopolitische Schock im Nahen Osten unterstreicht die Verwundbarkeit der globalen Lieferketten. Der höhere Ölpreis verdeckt jedoch eine grundlegende Veränderung im Energiemarkt hin zur Stromproduktion. Für Anleger ergeben sich daraus Chancen entlang der gesamten Wertschöpfungskette – von Kupfer und Lithium über Energiespeicher bis hin zu Uran, aber auch bei den Unternehmen, welche die Elektrifizierung erst ermöglichen: Netzinfrastruktur, Gebäudeautomation und intelligente Strom-verteilung. Wer in die Infrastruktur der Energiewende und die dafür benötigten Rohstoffe investiert, profitiert von einem strukturellen Rückenwind, der weit über den aktuellen Krisenzyklus hinausreicht.

Autor: Rafael Gonzalez

Gerne für Sie da

Ihre persönlichen Ansprechpartner rund um Ihr Vermögen.

Wir freuen uns, von Ihnen zu hören!