Auswirkungen des Ukraine-Krieges auf die globale Wirtschaft

Die Appeasement-Politik der letzten dreissig Jahre gegenüber Vladimir Putin ist mit der Invasion der Russen in die Ukraine fatal gescheitert. Nach einem Jahr des Krieges können direkte und indirekte Auswirkungen besser abgeschätzt werden.

Obwohl Russland und die Ukraine weltwirtschaftlich praktisch unbedeutend sind (ca. 2% Anteil am globalen BIP, Februar 2022), löste der Einmarsch dennoch einen massiven Schock aus. Betroffen waren insbesondere die Energie- und Lebensmittelmärkte, die durch das verknappte Angebot und grosse Unsicherheiten bezüglich Verfügbarkeiten die Preise auf ein noch nie dagewesenes Niveau katapultiert haben (Abb. 1).

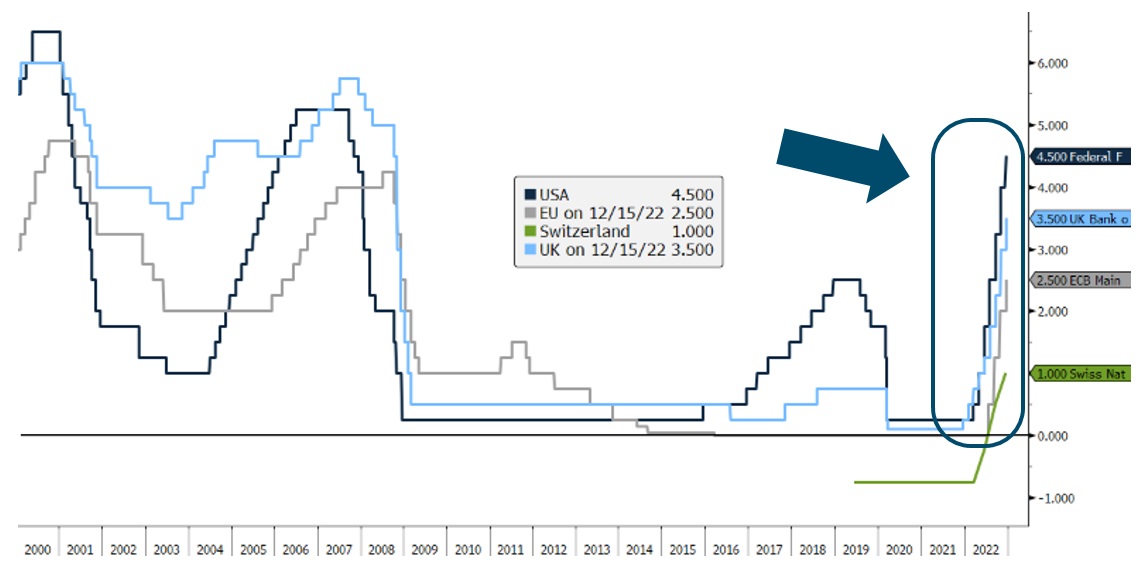

Ein Jahr nach Kriegsbeginn ist das Kriegsgeschehen wie befürchtet noch nicht beendet. Trotz der damit verbundenen humanitären Katastrophe sind die schlimmsten Befürchtungen negativer Einflüsse auf die Weltwirtschaft nicht eingetreten. Die globale Rohstoff- und Energieversorgung ist weitestgehend sichergestellt, die entsprechenden Preise haben sich wieder normalisiert und Rezessionen konnten in den grossen Wirtschaftsregionen bis dato vermieden werden. Allerdings bleibt auch trotz dieser Preisnormalisierungen die Kerninflation hartnäckig hoch (Bsp. CH: 3.3%, Januar 2023). Viele Unternehmen dürften im Wind-schatten wachsender Energiepreise nicht nur die unmittelbaren Kostensteigerungen an ihre Kunden weitergegeben haben. Sie erhöhten auch ihre eigenen Preismargen. Profite treiben damit die Teuerung, die Profit-Preis-Spirale dreht sich. Diese Form der Inflation lässt sich auch mit höheren Zinsen nur schwerlich bekämpfen. Unter Inkaufnahme hoher Risiken mussten die Notenbanken – zwecks Wahrung ihrer Glaubwürdigkeit – sehr aggressive Leitzinserhöhungen beschliessen (Abb. 2).

Aktuelle Situation

Der Krieg hat sich von einem wichtigen Markttreiber hin zu einem Hintergrundrisiko entwickelt. Die globalen Finanzmärkte haben sich an die permanente Kriegsrhetorik und schrecklichen Bilder gewöhnt. Die allgegenwärtigen Druckmittel Öl und Gas haben für Russland zudem viel schneller an Wirkung verloren, als zunächst befürchtet wurde. Dank des milden Winters sind die Energiepreise wieder gefallen und notieren teilweise unter den Vorkriegs-Preisniveaus. Ausserdem ist Europa auf gutem Wege, seine Abhängigkeit von russischem Öl und Gas stark zu reduzieren, indem alternative Versorgungsmöglichkeiten gesichert werden.

Blockbildung

Wesentlich Fahrt aufgenommen hat hingegen die Blockbildung westlich-demokratischer Länder (USA, Europa etc.) auf der einen und autoritärer Staaten (China, Russland etc.) auf der anderen Seite.

Die Angst vor einem Einmarsch der Chinesen in Taiwan hat deutlich zugenommen. Eine vollständige Wiedervereinigung Chinas wird vom immer autoritärer auftretenden chinesischen Präsidenten Xi Jinping ausdrücklich als aussenpolitisches Ziel während seiner Amtszeit genannt. Nach den negativen Erfahrungen mit Putin werden solche Aussagen im Westen mit mehr Nervosität quittiert. Ein derartiger Konflikt hätte verheerende Folgen für die Weltwirtschaft, ist doch Taiwan ein unabdingbares Glied in der globalen Lieferkette und unter anderem für den grössten Teil der globalen Halbleiterproduktion zuständig.

China hat mit grossen innenpolitischen Problemen zu kämpfen. Stichworte sind etwa Immobilienkrise, hohe Verschuldung der Lokalregierungen und negative Bevölkerungsdynamik. Vorstellbar ist leider auch, dass ein aussenpolitischer Konflikt der kommunistischen Partei gelegen käme, um von eigenen Problemen abzulenken.

Autor: Nils Häller

Gerne für Sie da

Ihre persönlichen Ansprechpartner rund um Ihr Vermögen.

Wir freuen uns, von Ihnen zu hören!